从单卡算力到集群协同:AI基础设施的范式转移与高速背板连接器的价值重估

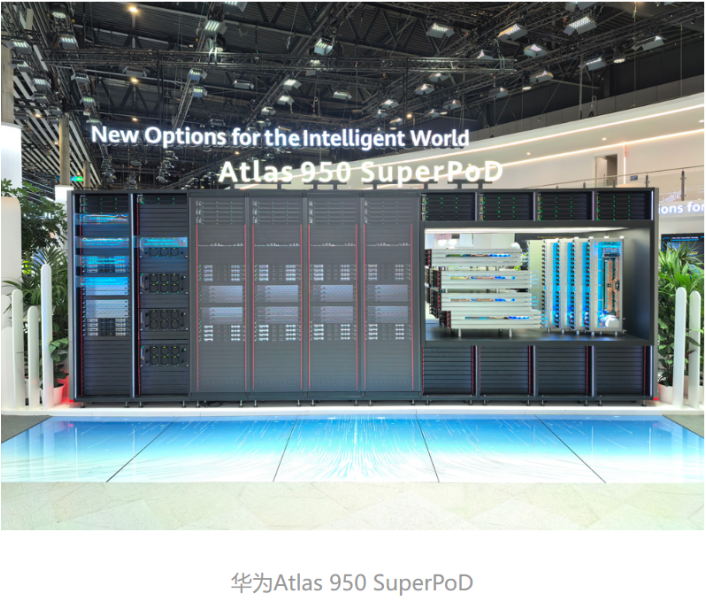

2023年,当整个市场还在为英伟达H100疯狂的时候,我已经注意到一个微妙的变化:单卡性能的提升开始触及物理极限,而集群效率正在成为新的主战场。这个判断在两年后的今天得到了验证——华为Atlas950SuperPoD超节点支持8192张昇腾卡集群运转,黄仁勋公开承认华为CloudMatrix384在技术参数上实现了超越。

范式转移:从芯片崇拜到协同效率

过去三年,AI产业的核心逻辑清晰而简单:算力不够,就堆更强的芯片。但这个逻辑从2025年开始动摇。根本原因在于,单卡性能对于现有大模型而言已不再是瓶颈,真正决定竞争力的变成了集群协同效率。英伟达GB200NVL72、Rubin架构的推出,本质上宣告了AI从拼单卡时代进入拼集群时代。这个转变意味着什么?意味着过去被忽视的连接技术,正在成为新的胜负手。

技术解密:高速背板连接器的核心作用

AI集群内部的数据流转远比想象中复杂。拿华为CloudMatrix384超节点来说,384个昇腾910B芯片要像一台计算机一样高效工作,涉及计算、内存、通信、存储、架构、调度、并行、散热、供电、高速互联等资源的协同管理。这些GPU之间如何保持一致性?答案是连接。具体来说,光模块负责远距离高速公路传输,高速背板连接器则负责机柜内神经系统的即时通信。一个形象的比喻:一个灯泡不够亮,就把100个灯泡集成在灯罩里,集群的亮度就会大幅提升。

英伟达路线:密度暴增与指数级需求

NVL72的架构设计极具代表性。一个机柜容纳72张GPU加36颗GraceCPU,ComputeTray和SwitchTray通过后置铜缆背板全连。每个GPU需要18个端口与其他GPU相连,全柜1296个端口对应2592个高速背板连接器。按供应链数据测算,NVL72单机高速背板连接器价值量约23万元,而传统服务器连接器价值量仅几千元到1万元。这是数量级的跃迁。背后的逻辑是:AI集群架构改变后,每个GPU不再是孤立的,必须与数十甚至上百个GPU互联。卡的数量增加,连接需求不是线性增长,而是爆发式增长。

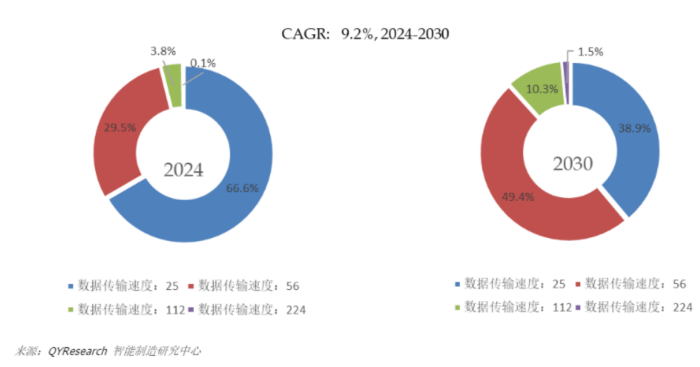

速率升级:从56G到448G的技术壁垒

高速背板连接器的演进路径清晰:56Gbps仍是主流,112Gbps正在放量,224Gbps开始突破,448Gbps已进入研发阶段。速率的每一次翻倍都意味着设计难度的指数级上升。从材料选择、屏蔽设计到阻抗控制、串扰抑制,每个环节都面临重新挑战。但这也带来了定价权的重新分配:224G产品单价是112G的数倍,448G更贵。高速率意味着高门槛、高毛利。供应链数据显示,多款高端产品毛利率已突破30%。这与光模块从400G到1.6T的单价利润同步飙升如出一辙。高速背板连接器正在复制光模块的升级路径。

两条路线:英伟达与华为的技术分野

必须厘清一个关键点:华为和英伟达走的是两条不同的技术路线。英伟达路线以高密度集群为主,高速背板连接器需求呈指数级增长。华为路线则以光模块为主导,对高速背板连接器的需求更多是线性增长。因为华为单卡性能与海外存在差距,需要更多卡协同,而单柜无法容纳更多卡,必须依赖光模块做远距离通信。这两条路线并非替代关系,而是共同爆发。华为路线国产替代率更高、单卡数量更多、112G到224G升级刚性更强,同样构成赛道价值量的重要支撑。

结论:连接战争中的基础设施机遇

如果AI上半场是算力竞争,那么下半场就是连接竞争。高速背板连接器正是这场连接战争里最核心的基础设施之一。它的价值逻辑与光模块高度相似:都是连接技术,都经历从低速率到高速率的升级,都呈现从低毛利到高毛利的演进,都面对从低需求到高需求的爆发。越是不起眼的赛道,预期差越巨大。当市场还在追逐光模块的时候,真正的聪明钱已经开始布局连接器这个“神经系统”了。