不再迷信多元化:阳光财险的“黑马”神话为何难以为继

曾几何时,阳光财险在行业内是一颗冉冉升起的新星,以23个月实现盈利的惊人速度,刷新了新设财险公司的历史纪录。彼时,它被视为财险界的“黑马”,意气风发地在车险、非车险、信保等多个赛道铺开摊子。然而,时间来到2025年,这匹曾经的黑马却陷入了尴尬的泥潭:尽管保费收入维持在478.9亿元的规模,但净利润却同比下滑了49%,仅仅剩下3.13亿元。

从高歌猛进到承保巨亏

这种“增收不增利”的困境,揭示了一个残酷的现实:多元化布局并非总能带来预期的繁荣。数据不会撒谎,2025年公司整体承保亏损高达10.3亿元,综合成本率攀升至102.1%。这就像是一位长跑运动员,虽然在赛道上奔跑的步幅很大,但鞋子里却早已磨出了血泡。车险业务虽然作为中流砥柱,在经历波动后于2025年实现了4.8亿元的承保利润,但这微薄的盈利,根本无法填补非车险业务留下的巨大窟窿。

被保证险“吞噬”的利润

非车险业务中的保证险,成为了拖累整体业绩的“黑洞”。数据显示,该业务承保综合成本率高达惊人的129%,直接导致了15.13亿元的承保亏损。为了应对这一风险,公司不得不对存量业务进行大规模准备金计提。这不禁让人反思,过去那种为了追求规模而盲目扩张信保业务的策略,是否从一开始就埋下了隐患?毕竟,金融业务的本质是风险管理,而非简单的保费堆砌。

合规阵痛与未来抉择

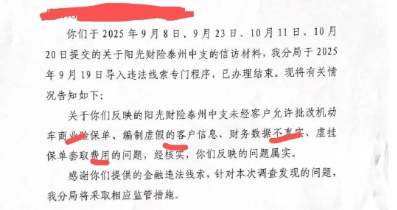

除了业务层面的亏损,内部管理漏洞更是频频被监管点名。从许昌营业部经理伪造公章、虚构业务的“庞氏骗局”,到无锡分公司违规进行异地出单,这一系列乱象不仅损害了消费者的信任,也让公司付出了惨重的代价。全年累计被罚金额高达1045.1万元,且罚单从一季度贯穿至四季度,甚至延续到了2026年。这些冰冷的数字背后,是公司内部合规管控失效的系统性风险。阳光财险如今站在了十字路口,是继续在多元化的迷雾中摸索,还是回归保险本源,聚焦核心业务,这不仅是一道财务题,更是一道关乎未来生存的发展题。对于阳光财险而言,这或许是必须经历的一场阵痛,唯有剥离掉那些虚高的泡沫,才能真正找回曾经的盈利能力与行业地位。