【深度复盘】从5万亿到10万亿:南向资金如何重塑港股定价权格局

时间拨回五年前,恐怕没有多少人会预料到,港股市场会迎来如此波澜壮阔的资本迁徙。

2019年,港股通南向资金持仓市值尚不足万亿港元,银行板块独占近四成份额。彼时的港股,在全球投资者眼中不过是边缘化的"资金洼地"。然而,一切都在悄然改变。

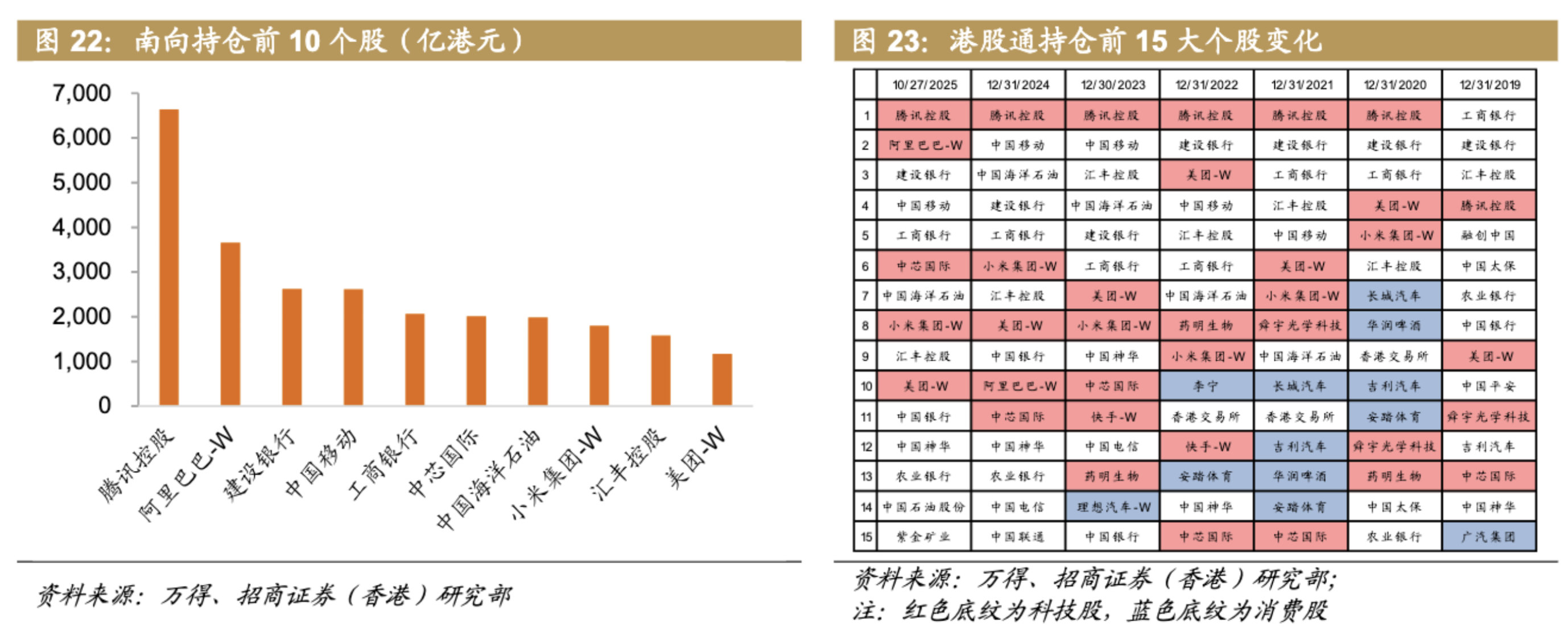

转折点出现在2020年。腾讯控股(00700.HK)在那一年跃升为南向资金第一大重仓股,标志着港股投资逻辑开始重构。紧随其后的是阿里巴巴-W(09988.HK)于2023年9月纳入港股通,随即引发资金蜂拥而入。这两只巨头的轮番崛起,绝非偶然,而是中国新经济势力在资本市场定价权争夺中的标志性事件。

数据揭示了这一结构性变迁的深度。截至2025年三季度末,港股通持仓总市值已突破6.3万亿港元,较两年前翻倍有余。更值得关注的是,南向资金占港股市场总成交额的比例,已从2024年初的15.6%攀升至如今的23.6%。这意味着,每四个港股交易者中,就有一个来自内地。

持仓结构的演变同样值得细品。2019年之前,银行板块占据绝对主导地位;如今,传媒、医药、电子等科技方向后来居上。腾讯、阿里双雄称霸,高股息的红利资产如工商银行、建设银行持续稳居前列,而紫金矿业则受益于金价上行周期异军突起。曾经的消费白马如华润啤酒、安踏体育,则在悄然间退出了前十大重仓序列。

资金结构:从散户主导到机构主导的范式转换

这一轮港股行情与以往最大的不同,在于资金结构的根本性转变。

保险资金与公募基金已构成南向资金的绝对主体。据招商证券测算,保险资金通过港股通持有的市值在2025年上半年便突破1万亿元人民币,三季度末更是攀升至1.4万亿元,约占港股通持仓总规模的四分之一。公募基金港股持仓规模同期达到1.01万亿元,占比升至18%左右。

私募基金的崛起同样不可忽视。截至2025年7月,获得9号牌照且处于存续状态的私募已增至87家。个人投资者则通过港股通ETF等工具大规模参与市场,2025年三季度相关ETF净流入规模环比激增超过1896亿元。

这种机构化趋势对港股市场生态的深远影响,怎么强调都不为过。机构资金天然偏好基本面优良、治理规范的头部企业,这将进一步强化马太效应,推动资金向优质资产集中。而机构资金的长期性、稳定性特征,恰恰是孕育"慢牛"行情的土壤。

估值重估:从价值洼地到价值高地的跃迁

资金涌入只是表象,深层逻辑在于港股资产质量的根本性提升。

随着宁德时代(03750.HK)、恒瑞医药(01276.HK)、海天味业(03288.HK)等明星企业相继赴港上市,港股正在汇聚互联网、新消费、创新药、红利等领域具备稀缺优势的资产。这些企业在各自赛道均具备全球竞争力,其估值水平却显著低于海外同类标的。

以恒生科技指数为例,其前瞻市盈率约为20.4倍,仍低于过去五年均值。与东京、迪拜、新加坡等国际金融中心动辄49%、139%、147%的涨幅相比,香港市场过去数年反而逆势下跌9%,估值修复空间不言自明。

与此同时,内地"资产荒"困境进一步放大了港股的配置价值。截至2025年6月,中国M2高达330万亿元人民币,是GDP的2.4倍,规模创历史新高。在回报与成本倒挂的背景下,私人部门信用收缩延续,具备确定性回报的资产愈发稀缺。港股中的高股息标的和成长型新经济板块,恰好填补了这一需求空白。

增量空间:10万亿背后的机构博弈

招商证券预测,到2026年底,南向资金的增量空间为1.4万亿元人民币;未来五年的增量空间更高达10万亿元人民币(约合11万亿港元)。海通国际的预测值更为乐观,预计2026年南向资金流入规模将超过1.5万亿元。

这一增量主要来源于四类长线资金的持续流入:保险资金的先行示范效应将持续放大;公募基金在港股市场的主动管理能力稳步提升;社保养老基金的制度型开放潜力巨大;银行理财资金的配置转型趋势明确。

展望未来,互联互通机制有望继续优化,可投标的范围将持续扩大。QDII额度限制及使用约束有望进一步放宽,港股通下投资者股息红利税也存在优化空间。届时,更多类型的长期资金将通过制度通道进入港股市场,为"慢牛"行情提供源源不断的活水。