地缘局势波澜起伏;A股迎来修复反弹,电力医药板块表现突出。

(来源:ETF和LOF圈)

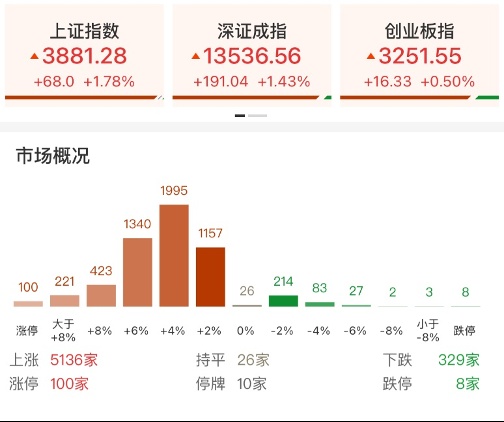

在国际形势复杂多变的背景下,国内资本市场展现出一定的韧性。近期A股市场出现震荡中的修复性反弹,主要指数均有不同程度上涨。其中沪指涨幅较为明显,深证成指和创业板指也实现正向表现。行业板块方面,贵金属、电力以及医药等领域领涨,而石油天然气和煤炭板块则相对承压。这种分化格局反映出市场在不确定性环境下,对避险资产和部分成长领域的偏好有所增强。

海外市场在3月23日深夜围绕相关话题出现波动,尽管各方表述存在差异,但整体氛围仍维持一定回暖迹象。国内A股受此外围影响,呈现出修复态势。投资者普遍关注后续地缘风险的演变,霍尔木兹海峡的相关动态仍需密切跟踪。在风险偏好有所调整的阶段,市场短期反弹的力度和持续性存在一定不确定性,需要保持理性观察。

电力板块在当日表现相对活跃,尤其是绿色电力相关领域受到关注。相关ETF产品出现明显涨幅,这与政策层面的积极信号密不可分。国家数据局表示,将大力推进算电协同工程,推动枢纽节点新建算力设施中绿色电力应用占比达到较高水平,从而更好发挥绿色电力的支撑作用。此前算电协同已纳入政府工作报告,绿电运营作为核心载体,有望在产业发展中获得更多机遇。

此外,地缘因素也带动避险情绪上升,资金倾向于高分红的电力资产。水电火电等领域凭借重资产属性和较低淘汰率的特点,在用电需求边际回暖的背景下展现出稳定性。算电协同与绿色燃料等新兴方向进一步提振整体用电需求,为电力行业带来新的增长潜力。投资者可通过相关宽基或主题产品适度关注这一领域,以实现多元化配置。

医药板块同样值得关注。创新药临床开发持续稳步推进,出海合作展现积极态势,多项成果获得国际认可,效率与成本优势逐步凸显。CXO行业订单出现回暖信号,反映全球生物医药投融资环境改善后,需求景气度有所恢复。在人工智能技术浪潮推动下,医药领域释放出新的成长逻辑,脑机接口和AI医疗等前沿方向发展迅速。即将到来的行业重要会议也将为板块提供潜在催化。建议投资者在回调阶段分批布局相关主题产品,把握长期发展机遇。

关于海外具体动态,美国总统在社交媒体上表示双方进行了良好对话,并指示暂停对伊朗能源设施的军事行动一段时间。伊朗方面则多次否认相关谈判,强调战斗将继续进行。各方表述差异明显,市场对此保持关注。但无论细节如何,A股在外围回暖带动下实现了当日反弹。沪深两市成交额处于一定水平,个股涨多跌少,市场参与热情有所体现。

展望未来,地缘风险仍存,短期市场以谨慎观察为主。若风险扰动逐步缓和,同时出现可持续的产业催化,市场有望重启积极态势。在此期间,投资者宜维持审慎策略。在风险偏好下降、避险情绪提升的环境中,可适当关注受益于油价中枢变化的相关领域。同时,中证A500ETF等宽基产品能够一键覆盖各行业龙头,提供均衡配置选择。

从用电数据看,2026年1-2月全社会用电量同比实现增长,分产业用电均有提升,尤其是充换电服务业和互联网数据服务业增速突出。这得益于经济活动边际回暖,以及电能替代和人工智能发展持续拉动需求。辽宁省出台核电机制电价政策,为核电机组收益提供稳定保障,其他沿海省份有望陆续跟进,政策引导稳定发电资产回报的趋势或向更多领域扩散。

绿电运营在算电协同中扮演关键角色,绿色电力运营商正加速向一体化运营转型,从传统供电方升级为综合服务提供商。绿电直供不仅有助于降低算力中心用电成本,还能满足政策对绿电占比的要求,为运营商开辟新的盈利空间。整体而言,在复杂环境下,A股展现修复潜力,电力和医药等板块凭借政策支持与产业逻辑,值得长期跟踪。投资者应结合自身风险承受能力,合理配置相关产品,实现资产的稳健管理。